記事公開日:

最終更新日:

DXの推進は帳票運用業務の改善から!

国内におけるDX(デジタルトランスフォーメーション)の推進を目的として経済産業省から2018年9月に公表された『DXレポート』は、現在DXレポート2.1まで公開されています。『2025年の崖』とも表現されたため、初めて公表された際にはそのセンセーショナルな言葉とも相まって大きな話題になりましたが、当時はまだ先の話だと感じた方も多かったのではないでしょうか。『崖』と表現された2025年まで残り2年となりました。みなさまの企業ではDXが進んだ実感はありますでしょうか?

DXとデジタル化の違い

2019年に前触れもなく始まったコロナ禍はビジネスシーンを大きく変えました。今まで紙と押印で運用していた承認行為はワークフローに置き換わり、毎月郵送していた請求書はWeb配信になるなど、デジタル化が進みました。しかしこれらは従来、紙でやっていたことをデジタルに置き換えただけで真にDXといえるものではありません。

経済産業省におけるDXの定義は、「企業がビジネス環境の激しい変化に対応し、データとデジタル技術を活用して、顧客や社会のニーズを基に、製品やサービス、ビジネスモデルを変革するとともに、業務そのものや、組織、プロセス、企業文化・風土を変革し、競争上の優位性を確立すること」としています。つまり単に道具としてITを使いデジタル化することではなく、データおよびデジタル技術を活用しビジネスモデルや企業文化などを根本から変革することが求められているのです。

DXの推進のためには、経理や総務といった業務部門における業務ワークフローの転換や業務のデジタル化が必要となり、デジタル技術に精通した情報システム部門が役割を担う場面が非常に多くなっています。

日本企業におけるDXへの取り組みの実態

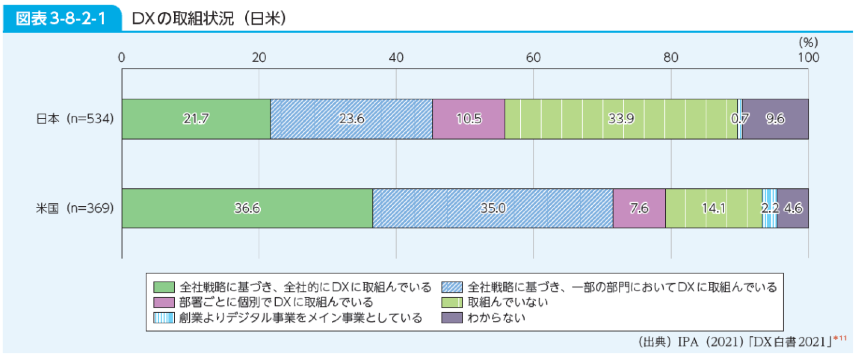

総務省が公開した「令和4年版情報通信白書」によると、日本の企業でのDXへの取り組み状況は、「取り組んでいない」と回答した企業が33.9%もあり、遅々として進まない現状が見えてきます。また、「全社戦略に基づき、全社的にDXに取り組んでいる」としている企業は21.7%、「全社戦略に基づき、一部の部門においてDXに取り組んでいる」企業は23.6%と全社戦略を元にDXに取り組んでいる企業も45.3%と半数に満たない結果となっています。アメリカの71.6%に対して大きく遅れている状況がわかります。[注1]

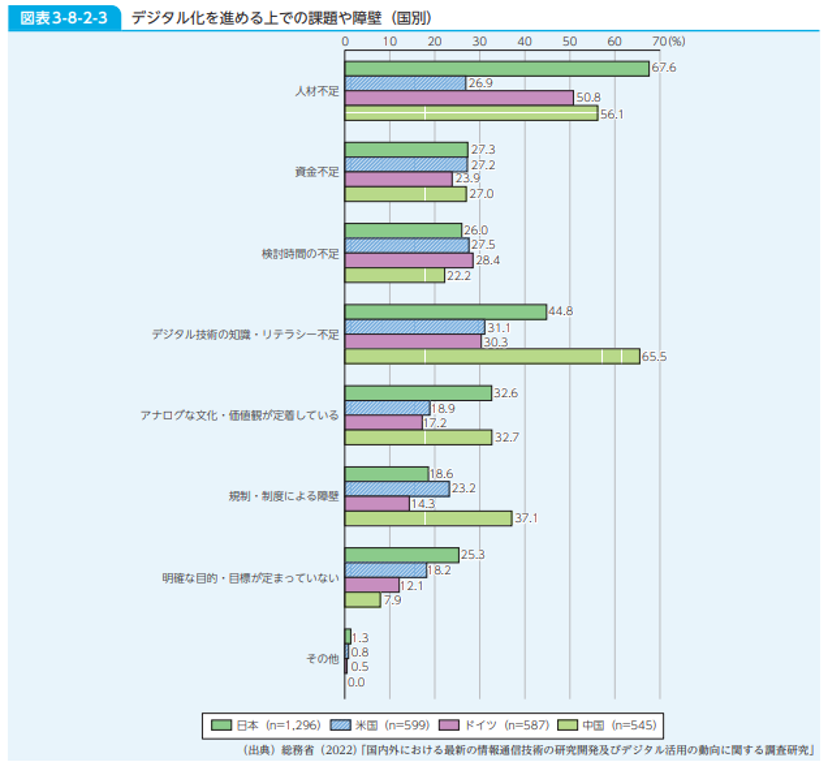

さらに、デジタル化を進める上での課題・障壁として、「人材不足」と答えた企業が67.6%となっているところから、DXを推進する人材の不足がDX停滞の大きな要因となっていることがわかります。

次に情報システム部門の現状についてみていきましょう。

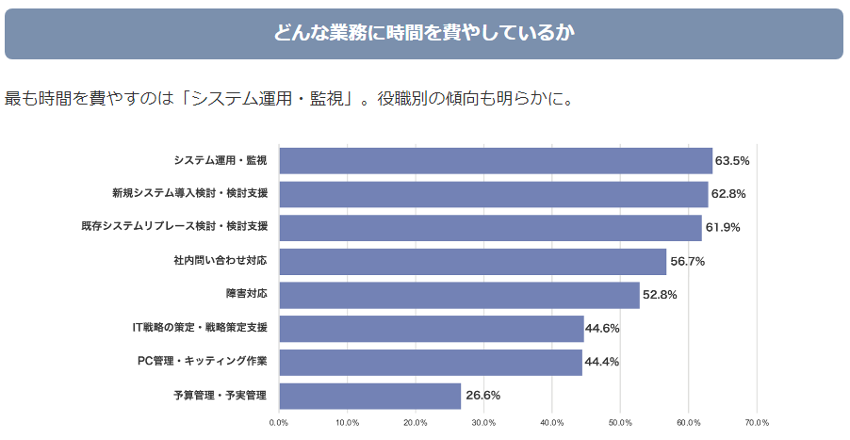

株式会社インターネットイニシアティブが行った「全国情シス実態調査2021(https://www.iij.ad.jp/svcsol/survey/all-it/2021/)」によると実際に情報システム部門が時間を費やしている業務の上位は、

- システム運用・監視

- 新規システム導入検討・検討支援

- 既存システムリプレース検討・検討支援

- 社内問合せ対応

- 障害対応

となっており、その次に来るのが

- IT戦略の策定・戦略策定支援

と、とてもDXの推進に注力できているとは言い難い状況です。

出典:株式会社インターネットイニシアティブ「全国情シス実態調査2021」

https://www.iij.ad.jp/svcsol/survey/all-it/2021/

情報システム部門の障壁

これを改善するためには情報システム部門が抱える業務の中で負荷が高いといわれる

- システム運用・監視

- 新規システム導入検討・検討支援

- 既存システムリプレース検討・検討支援

から脱却することがもっとも近道です。

社内サーバーからクラウドサーバーへの移転によるハードウェア管理業務の低減や、経理システムなどの業務システムをクラウドサービスへ移行することで保守・運用業務自体から解放される方法などがありますが、事業の中心となる基幹システムになればなるほど構成変更を行うことが難しくなります。移行先のクラウド基盤や業務サービスの選定、業務フローや運用方式の変更を含めた検討は大変時間がかかるため本格検討に入りにくく、現行業務をおこないながらでは、なかなか結論を導き出せません。その結果、業務逼迫による時間不足の負のループからなかなか抜け出すことができなくなってしまいます。

そのため、現行の業務の中から切り出せる部分をアウトソーシングして時間を作ることが必要になります。しかし長い年月の積み重ねで作り上げられた運用業務は簡単に切り出してアウトソーシングできるものではありません。特に基幹システムに近い業務であるほど簡単には切り離せない状態にあります。そこで着目すべきなのが帳票運用業務です。帳票運用業務は一連の運用業務の中でも最終段階にあるため、アウトソーシングへの切り出しの検討を行いやすく、かつ、手作業も多いことからアウトソーシング化することの効果が得られやすいためです。

とはいえ、帳票運用業務をアウトソーシングすることも簡単ではありません。帳票は、利用者が直接手にして業務判断をする非常に重要な情報です。請求書であれば取引先の経理担当者、生産指示書であれば生産現場の担当者、月次推移表であれば経営層など、記載されている情報を元に業務を遂行するために利用されています。

そのため、利用者側からの要求により特殊な運用になっているケースは少なくありません。特に、請求書は、取引先ごとにレイアウトを変えたり、配送方法の指定があったり、同封物に指定があったり、場合によっては封入する用紙の折り方に指定がある場合もあります。このような特殊な業務要件が1つや2つであればさほど問題ないのですが、さまざまな部門や、取引先からの要望を受けた結果、標準化できず担当者のノウハウに依存した業務となってしまうことが往々にしてあります。

しかも、このようなケースは取引が多かったり、帳票に関わる社員が多かったりする大企業でより多く見受けられます。さらに、この帳票業務を行う担当者は専任ではなく、情報システム部門や経理の担当者が主業務の傍らに行っている場合が多いことも課題です。大量に発送する帳票を主業務の傍らに担当者が独自のノウハウで運用すれば、いくら気を付けていてもヒューマンエラー(人的ミス)が生じてしまう可能性は高くなってしまいます。このミスが取引先への送付物、特に請求書などの取引情報の誤封入・誤発送であった場合、取引先との信頼を揺るがす事態に発展してしまう可能性もあります。企業にとって非常に重要な業務ではありますが、時間と手間がかかるため、付加価値の高い業務とは言えません。

帳票業務のアウトソーシングが進まない理由

話をDXに戻しますが、企業がDXを推進できない理由の一つとして情報システム部門が他の業務に追われて時間が取れないことを挙げました。先ほど書いたように情報システム部門も関与する帳票出力・発送業務は非常に手間がかかるにも関わらず生産性の低い業務の一つとして挙げられます。しかも帳票業務は、システム運用の最終フェーズであるため、切り離してアウトソーシングすることに本来は適しているはずです。それを阻害しているのが担当者のノウハウに依存した特殊な業務要件です。

コロナウイルス感染症の拡大に伴いテレワークが新しいビジネススタイルに定着し、電子帳簿保存法の緩和やインボイス制度の施行もあり、帳票の電子化、特に請求書の電子配信が急速に広がりました。しかし、すべての請求書が電子化されるケースは非常にまれで一定数は郵送が残ってしまいます。郵送する通数が減ったとしても手間のかかる帳票発送業務が残ってしまってはDX推進に情報システム部門のリソースを十分に向けることはできません。

請求書のWeb配信を行う事業者は紙での郵送も併用できることをアピールしていますが、サービス標準の封筒や封入方法しか対応しておらず、課題となる担当者のノウハウに依存した特殊な業務要件を満たすことはできません。しかも「入稿データ形式の指定がある」、「これまで対応していた配送方法が選択できない」など、現行と同じ運用を取れないケースも多いです。

逆に印刷アウトソーシングを行う事業者でWeb配信に弱く、従来の紙の郵送業務と新しいニーズであるWeb配信の両方を満たせるアウトソーシング先を見つけるのは非常に困難です。

まとめ

ユニリタは30年以上にわたり、情報システム部門の業務課題を解決する帳票ソリューションをご提供してきました。現在情報システム部門が抱える帳票運用、特に担当者のノウハウに依存した特殊業務要件のアウトソーシングと、現在話題のWeb配信を併せ持ったサービスとして、「まるっと帳票クラウドサービス」を提供しています。

請求書などの社内業務の帳票の印刷・梱包/封入・配送だけでなく、Web配信も行えます。紙帳票の配送方法も郵便から宅配便、必要に応じてチャーター便やバイク便も利用できるので、現在の運用方式を変えることなく帳票業務をアウトソーシングできます。さらに、特定の送付先は担当営業が持参するため郵送を行わない場合の封筒の抜き取り作業や、特定配送先には案内レターを同封するような特殊対応も行えるので、まさに「まるっと」現在の帳票業務をアウトソーシングすることができます。

また、電子帳簿保存法やインボイス制度などの法対応も可能です。

詳しくはホワイトペーパーにも書いていますのでぜひご覧ください。

帳票業務を見直して、DXを大きく推進していきましょう!

[注1]総務省「情報通信白書令和4年度版」

https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r04/pdf/n3800000.pdf

資料ダウンロード

クラウド化できない帳票の固有課題

請求書発行だけクラウド化して満足していませんか?

執筆者情報

小柳 晶(こやなぎ あきら)

株式会社ユニリタ セールスプランニングディビジョン

ユニリタの前身である(株)ビーエスピーに開発者として入社。自社プロダクトの開発、自社製品周辺のシステム構築、受託開発のPM、セールスエンジニアを経験し、特に帳票業務運用に精通。電子帳簿保存法対応やペーパーレス化、印刷業務の効率化などシステム構築だけでなく、その先の運用を見据えた幅広い業務改善を100社に及ぶ企業に実施。現在は帳票プロダクトのクラウドサービス化企画に従事する傍ら、帳票運用や運用改善のコラム執筆・セミナー登壇も行っている。